決算書とは

決算書とは

貸借対照表(B/S)・損益計算書(P/L)・株主資本等変動計算書・個別注記表の4種類をいいます。

この決算書の中では特に重要なのは、「貸借対照表」(Balance Sheet 略してB/S) と「損益計算書」(Profit&Loss account Statement 略してP/L) です。したがって、ここではB/SとP/Lについて、その仕組み、役割といったものを通して決算書の読み方をマスターしましょう。

決算書を読むには読み手の目的意識が必要

決算書に限らず、何か書物を読む場合、目的意識を持って読んでいくと、その内容が明確に理解できたといった経験があると思います。

金融機関が決算書を読む最大の目的は、支払能力(長期的、短期的な)を見るためです。

また、税務署は、課税所得の計算に誤りはないか、具体的には、売上が漏れていないか、経費の過大計上がないか、に関心をもって分析をします。

従って、経営者の皆さんは、自社の経営課題、経営目標に関心を持って決算書を読む必要があります。

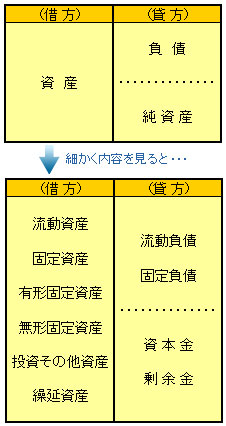

B/Sの構造と仕組み

B/Sは一定時点(ほとんどが決算期末現在)の資産と負債、純資産の状況を表示したものです。

貸借対照表の構造

まず、B/Sの構造と仕組みを大きくつかみましょう。

経営計数に関心を持っている経営者の多くは、P/Lに目を通すときよりも、B/Sの内容から全体の体質を知ることの方が難しい、と考えがちです。

しかし、実はB/Sの方が経営者の顔…つまり経営者の行動や価値判断、経営方針といったものがそっくり現れるのです。

借方の「資産の部」は資金の運用状況を・貸方の「負債の部」、「純資産の部」は資金の調達状況を表しています。

B/S理解のための4つの着眼ポイント

より具体的な見方について考えて見ましょう。

図はB/Sの構造をわかりやすく簡略化したものですが、このB/Sの仕組みから、

①資金の調達状況 ②資金の運用状況 ③支払能力の測定 ④安全性、健全性の状態

という、4つの大きな着眼ポイントがわかります。

| ①資金の調達状況 | 短期、長期の負債および純資産(自己資本)による調達のバランスをあらわしています。 自己資本の割合が30%以上が良好とされています。 |

|---|---|

| ②資金の運用状況 | 調達された資産の運用、すなわち流動的な運転資金と、設備資金への運用状態を財務構成として分析することができます。業種、業態によって特徴が表れます。 |

| ③支払能力の測定 | B/Sの上半身部分を見ることによって短期的な支払能力を測定することができます。 「流動資産>流動負債」の場合、支払能力があるとされています。 |

| ④安全性、健全性の状態 | 固定長期資本と設備資産の割合から、企業の安全性や自己資本の範囲以内で生産設備や店舗設備がまかなわれているか否かで、健全な財務体質かどうかを検討することができます。 |

P/Lの構造と仕組み

P/Lは一会計期間(ほとんどが決算期間)に属するすべての収益とこれに対応する費用、あるいは発生した費用とその結果としての利益(または損失)を表示したものです。

損益計算書の構造

P/Lの構造と仕組みを大きくつかみましょう。

このようにP/Lは4つの利益(売上総利益、営業利益、経常利益、当期純利益)を段階的に示すことによって、企業の収益力を自動的に評価する仕組みになっています。

この中で「経常利益」は当期中の経営活動の結果であり、企業の正常収益力の指標として特に重視されています。

P/Lを見る際のチェックポイント

- 売上を中心とした利益率や経費効率を、月次決算によって毎月検討すれば、経営のコントロールに役立ちます。

- B/SやP/Lに表示されない事項などの関係も検討

〔例〕 売上高/従業員数=従業員一人当たり売上高

P/Lは一定期間における経営成績を表示していますが、これは収益性を読みとることによって理解されます。 収益性を読み取るためのポイントは、

- 最低3期間程度のP/Lを比較することによって収益、費用の推移(成長性)を検討する

- 売上高を中心に利益率や経費効率を測定する

B/SとP/Lを統合して見る

総合的判断は総資本対当期利益率で見る

総資本対当期利益率は、企業に投下されたすべての資本はどれだけの最終利益を生み出したかを示す比率です。

- 総資本利益率を上げるためには資本の回転を速めるとともに利益率を高める必要があることが理解できます。

- 従って、B/Sの資産、負債、純資産を構成する各項目について利益率、回転率を計算することにより一層、改善点を明確にすることができます。

ご理解いただけましたでしょうか。ご質問等ございましたら、お気軽にご相談ください。また、自社の財務内容の相談、経営診断のご希望があれば、対応させていただきます。